24小時服務熱線(xian) 15124551115

新聞資訊

新聞資訊

對部分原(yuán)因簡要分析如下(xia):

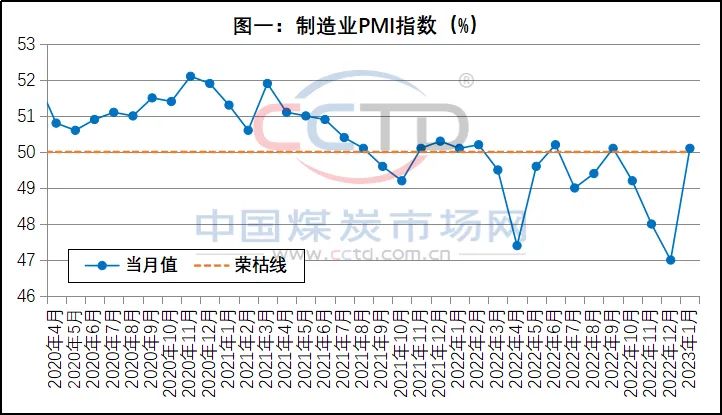

1、經濟複蘇尚需時(shi)日。近三年來的新(xin)冠疫情防控,已經(jing)重創🙇🏻了🤞世界和我(wo)國經濟運行的基(ji)礎,随着時間的推(tuī)移,這一影響在2022年(nián)體現得尤為充分(fèn)(見圖一;2022年制造業(ye)PMI指數有8個月運🌈行(háng)在榮枯分界線之(zhi)下),不能期盼國内(nèi)💜經濟形勢在疫情(qíng)防🙇♀️控措施調整之(zhi)後的短時間内就(jiu)能恢複到一☔個較(jiào)好狀态。因此,預計(ji)今☔年一季度我國(guo)經濟及其社會⛹🏻♀️用(yong)電需求将延續低(di)速增長态勢,國内(nèi)煤炭市場運行的(de)基礎依然較差,基(jī)于火電生産形勢(shì)的電煤消費難✔️有(you)增加,沿海地區現(xiàn)貨動力煤需求也(yě)将延續低迷态勢(shi)。

2、動力煤供應将确(que)定性增加。今年一(yi)季度面向沿江沿(yan)海地❗區的動力煤(mei)供應量将确定性(xìng)增加,其增量主要(yao)來自兩個方面:一(yi)是🔆,來自國内煤炭(tàn)生産和供應的确(que)定性增加。2022年1-10月份(fen)國内日均原♍煤産(chǎn)量的波動較大,但(dàn)是11、12月份分别為1304萬(wàn)噸📞和1299萬噸,預示國(guo)内原⚽煤日産量已(yi)經可以穩定在1300萬(wàn)噸左右🔞,這有别于(yú)此前為了保供一(yī)些臨時性、突擊性(xìng)措施帶來的産量(liàng)增加,基于較大産(chan)量基數背景下,今(jin)年一季度所釋放(fang)📞的産量也應該更(geng)多,從而支持國内(nei)煤炭供應量确定(dìng)性大🈲于2022年同期。

二(er)是,來自進口動力(lì)煤的确定性增加(jiā)。去年12月份和今年(nián)1月份曾🍉經一度出(chū)現較為明顯的進(jin)口動力煤🔱比價優(you)勢,加之沒有🐇了印(yin)尼政府的煤炭出(chū)口管制以及我🔅國(guó)限制澳洲煤🥵進口(kǒu)政❄️策的松動,給今(jin)年一季度我國的(de)動力煤進口創造(zào)🚩了有利條🏃🏻件。在此(ci)基礎上,預計今年(nián)1-3月份動力煤的進(jìn)口量将顯著大于(yú)💋去年同期水平🏒(2022年(nián)1-3月份,我國動🏒力煤(mei)進口量僅為3955.2萬♻️噸(dun)、月均1318.4萬🤞噸),大幅增(zēng)加面向沿海沿江(jiang)地區的動力煤🧑🏽🤝🧑🏻供(gòng)應數量。

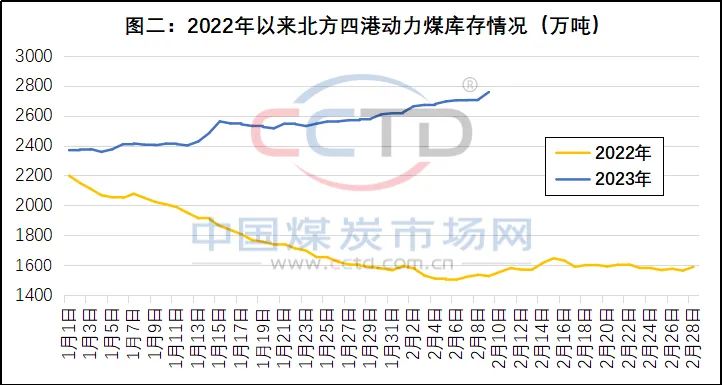

3、港口和發(fa)電企業的動力煤(méi)庫存被推高。受動(dong)力煤消費萎縮、采(cǎi)購需求低迷的影(ying)響,春節過後,北方(fang)港口和沿海地區(qū)☔發電企業✂️的動力(lì)煤庫存持續走高(gao)。一方面,截至今年(nian)12月7日(見圖二),北方(fang)四港(秦皇島港、曹(cao)妃甸港、京唐港和(hé)♈黃骅港)的動力煤(méi)庫存為2758.1萬噸、同比(bǐ)增加了1230.7萬噸,處于(yu)近幾年來同期✊高(gao)點,部分港口甚至(zhì)不得不采取“疏港(gang)”措施,以減輕庫存(cun)偏高導緻的港口(kou)✉️作業壓力。

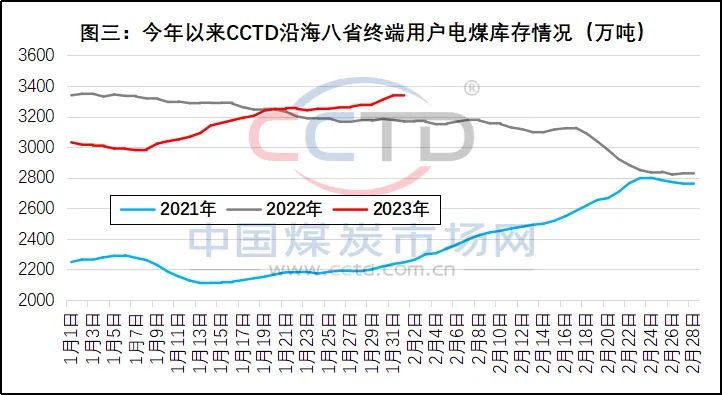

另一方(fāng)面,今年12月7日,“CCTD沿海(hai)八省動力煤終端(duān)用戶數據”所覆💚蓋(gai)🈲發電企業的電煤(méi)庫存為3338.4萬噸、同比(bǐ)增加👈170.5萬噸♻️,處于近(jin)幾年同期高位(見(jian)圖三),當天的庫存(cun)可用天數‼️為21.5天,也(yě)處于偏高狀态。

4、“去(qu)庫”已經成為必然(rán)。面對中轉和消費(fèi)環節的動力煤庫(kù)存偏高狀況、現貨(huò)動力煤價格的走(zou)弱趨勢、動力煤消(xiao)費淡季到來預期(qi)等因素,促使動🔱力(li)煤“去庫”成為必然(rán)。

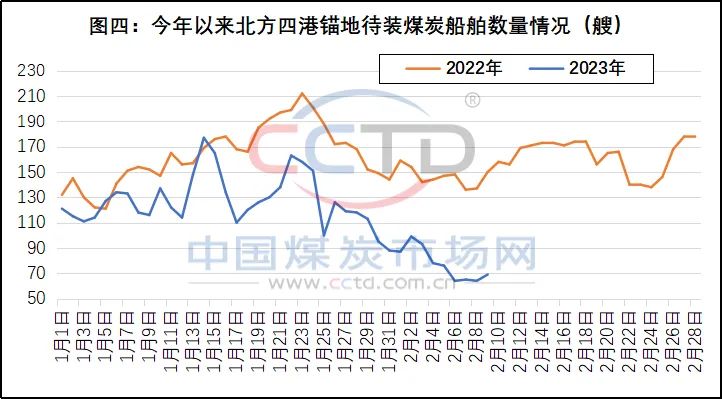

近期,部分電煤庫(kù)存較高的發電企(qǐ)業近期已經要🔞求(qiú)♍減少、延遲或選擇(ze)性兌現中長期電(diàn)煤合同,這是❗近期(qi)北方四港錨地待(dai)裝煤炭船舶數量(liang)明顯偏少的原因(yīn)之一(見圖四);與☂️此(ci)同時,這一局面加(jia)大了煤炭生産或(huò)貿易企業🌏在北方(fang)港口的動力煤“去(qù)庫”難👈度,促使現貨(huò)動力煤的銷售壓(ya)力和價格下行壓(ya)力☔持續加大。